海外に短期で旅行する方は、海外旅行保険に加入するか悩むと思います。

数日間の旅行だし、保険いらないかな〜

掛け捨ての保険って、もったいない気がするんだよね・・・何もないに越したことないんだけど

確かにすごく悩みますよね。

基本的には何もなく、無事に帰って来れますが、万が一何かあった時のために保険に加入しておいたほうがいい気もします。

そこで僕がオススメするのは、クレジットカードの海外旅行保険です!

クレジットカードの保険ってよくわからない・・・という方に、わかりやすく説明して行きます。

目次

掛け捨ての海外旅行保険とクレジットカードの海外旅行保険の違い

海外旅行で保険をかける方法として、以下の2つの方法があります。

・掛け捨ての海外旅行保険

・クレジットカードに付帯する海外旅行保険

それぞれの特徴を見て行きましょう。

掛け捨ての海外旅行保険

掛け捨ての海外旅行保険として、たびともを例に見て行きます。

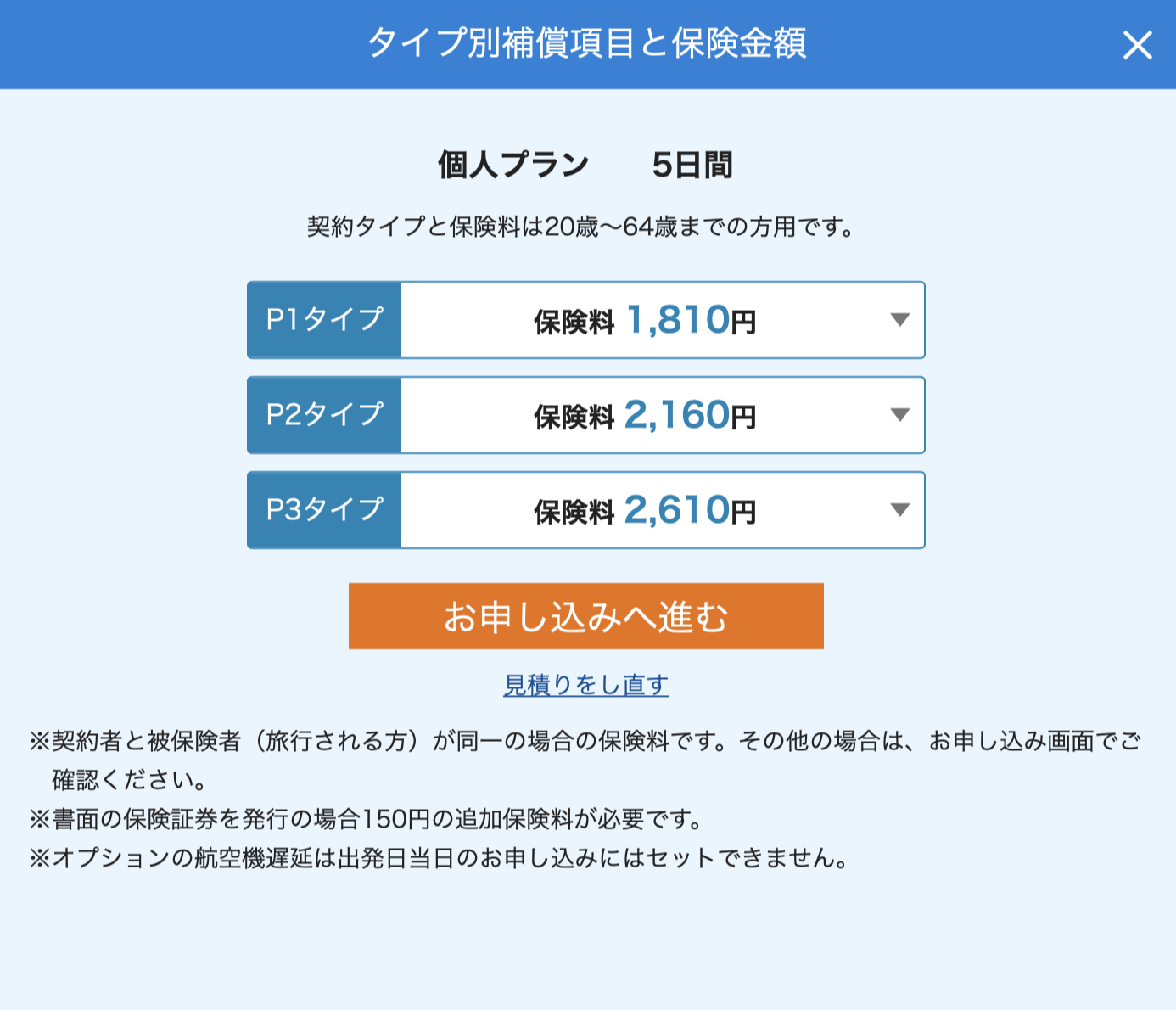

例えば、インドネシアに12月27日から12月31日までの5日間、旅行に行くとします。

保険料は最も安いP1タイプで1,810円です。保険適用項目は以下の通りです。

最も安いプランであっても、かなり充実した保険内容となっています。

特に海外で怖いのは怪我や病気ですが、治療費用1,000万円は安心ですね。

渡航先によってはさらに治療費用が高い国もあり、その場合はプランを値段の高いものに変更しておくことが大切です。

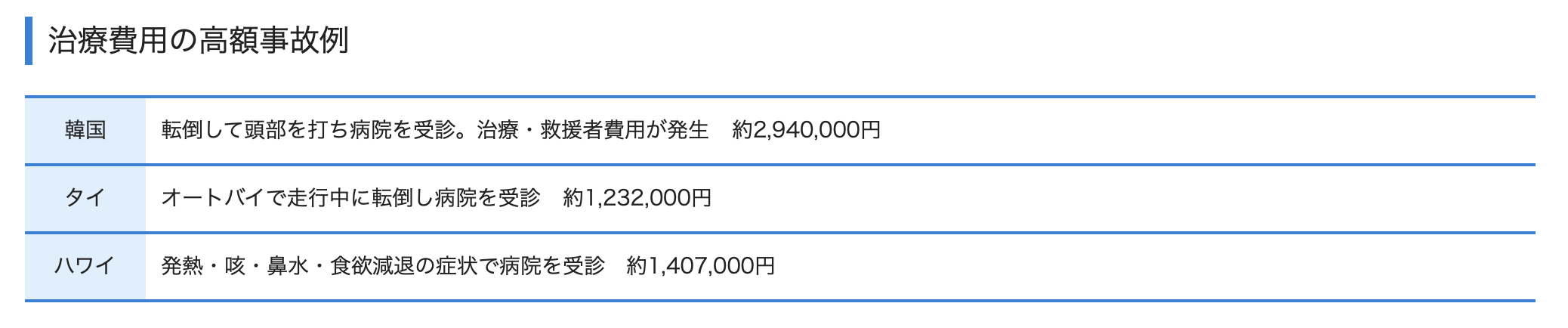

例えば、治療費用の高額事故例として、次のようなものがあります。⇨ 各国ごとの事例はコチラ

時に治療費用が数百万、数千万になることからも、クレジットカードの保険では対応しきれない場合があります。

何かが起きてからでは遅いので、"安心を買う" という意味でも掛け捨ての保険は重要です。

クレジットカードに付帯する海外旅行保険

クレジットカードによっては、海外旅行保険がついているものがあります。

ここでいう海外旅行保険とは、以下の2種類に大別されます。

・自動付帯:カードを持っているだけでOK

・利用付帯:公共交通機関や飛行機のチケット等をカードで決済する必要あり

オススメなのは、自動付帯の海外旅行保険です。

そのクレジットカードを持って海外に出るだけで、保険適用になりますよ。

僕がオススメするエポスカードは、海外旅行保険の自動付帯がついています。

まずは、保険内容を紹介しますね。

| 保険内容 | エポスカード | エポスゴールドカード | エポスプラチナカード |

| 傷害死亡・後遺障害 | 500万円 | 1,000万円 | 1億円 |

| 傷害治療費用 | 200万円 | 300万円 | 300万円 |

| 疫病治療費用 | 270万円 | 300万円 | 300万円 |

| 賠償責任(免責なし) | 2,000万円 | 2,000万円 | 1億円 |

| 救援車費用 | 100万円 | 100万円 | 200万円 |

| 携行品損害 | 20万円 | 20万円 | 100万円 |

| 航空機遅延費用 | ー | ー | 2万円 |

| 航空機寄託手荷物費用 | ー | ー | 10万円 |

特に注目すべきが、傷害治療費用と疫病治療費用です。

年会費無料のクレジットカードでありながら、充実した保険内容となっています。

万が一の怪我や病気に備えておくためにも、エポスカードを1枚持っておきましょう。

エポスカード1枚で海外旅行保険は十分か

エポスカードは年会費無料でありながら、自動付帯の充実した海外旅行保険であることを紹介してきました。

これだけ充実しているので、次のような疑問を持つ方も多いと思います。

海外旅行保険はエポスカード1枚で大丈夫でしょうか?

これについて、下記の要素が重要になってきます。

・渡航先

・期間

・体調を崩しやすい体質

それぞれ詳細を解説して行きます。

渡航先

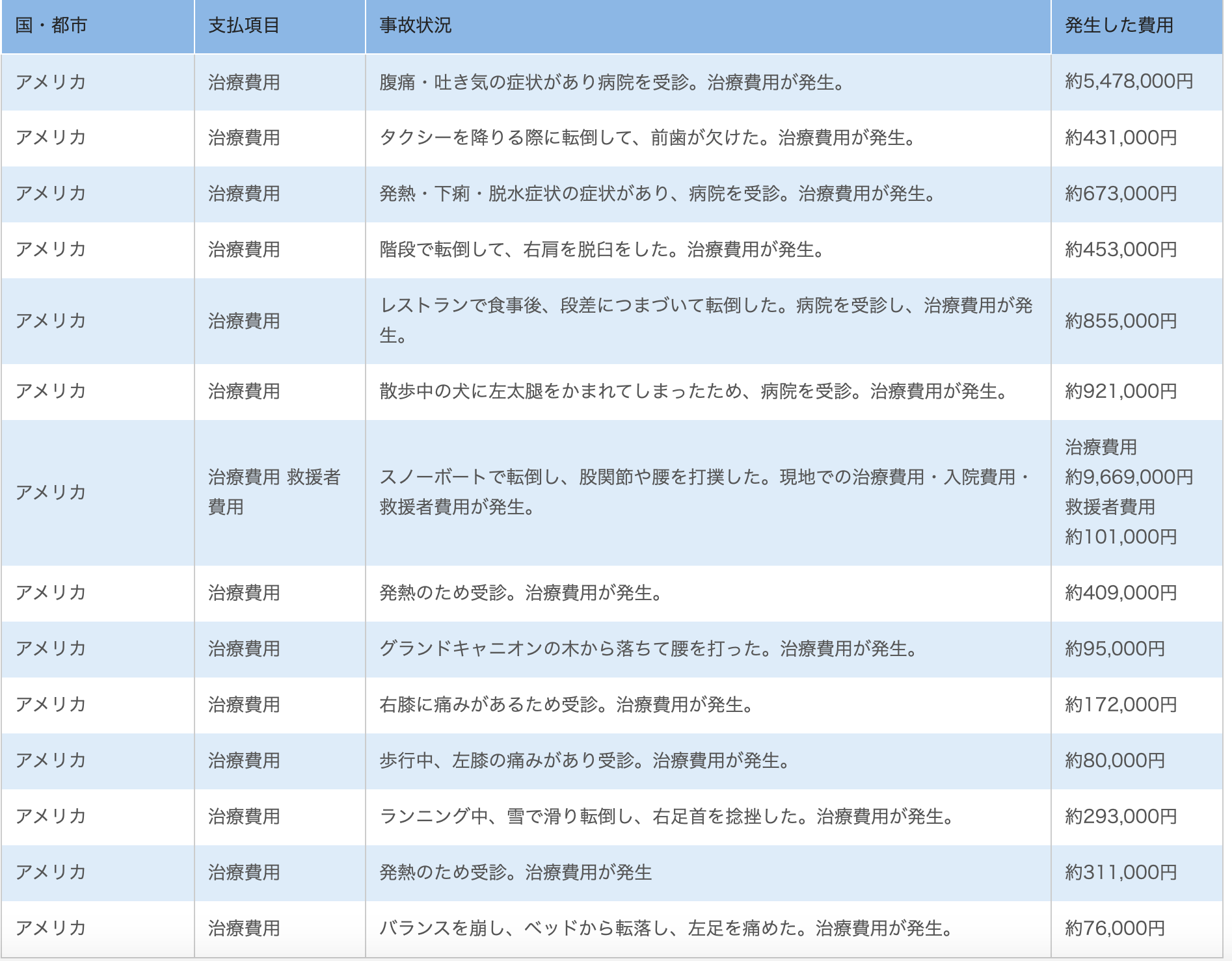

海外での治療費用は、時に超高額になることがあります。

アメリカやヨーロッパは有名ですね。治療費は数百万、数千万に及ぶこともあります。

例えば、アメリカの治療費用の事例をご覧ください。

治療費用が高額な国に行く場合は、掛け捨ての海外旅行保険をかけておくことをオススメします。

いきなり数百万円も請求されて、支払える人はほとんどいないでしょう。

まずは、ご自身の渡航先の治療費等の情報を調べましょう。⇨ 各国ごとの事例はコチラ

海外での治療は、想像以上に料金がかかります

ちなみに僕はエポスカードを持って、東南アジアに4回行きました。

その際に、掛け捨ての海外旅行保険には加入しませんでした。

治療費用がエポスカードの保険内容を上回る可能性があるなら、掛け捨ての海外旅行保険に入ることを検討してください。

何があっても自己責任の世界なので、しっかりと調べた上で判断してくださいね。

期間

海外での滞在期間が長くなる場合、大きな怪我や病気にかかるリスクが高くなります。

数日間の旅行では何もなくても、1ヶ月の旅行で何もないとは限りません。

リスクが高いと感じたなら、やはり掛け捨ての海外旅行保険も検討すべきでしょう。

僕は短期間の旅行がメインですし、東南アジアによく行くので、エポスカード1枚だけ持って行きます。

しかし、短期間でも全くリスクがないわけではありません。

リスクを許容できると判断して、僕はエポスカード1枚にしています。

体調を崩しやすい体質

海外旅行に行くと、体調が悪くなりやすい人もいるでしょう。

慣れない環境は、想像以上のストレスになりますし、身体に合わないかもしれません。

体調が悪くなりやすい自覚のある人は、掛け捨ての海外旅行保険に入っておいた方がいいかもしれません。

もちろん、体調に自信あり!という方も過信は良くないですが・・・

海外旅行では何があるかわからないので、リスク対策をしておくことは大切ですね。

まとめ:掛け捨ての保険は重要だが、エポスカードも優秀です

渡航先や期間によっては、エポスカードの海外旅行保険だけでは不安かもしれません。

しかし、日本人に人気の東南アジア各国はそこまで治療費も高くないですし、

僕自身、エポスカードだけで4回東南アジアを訪れています。

年会費無料で、自動付帯の充実した海外旅行保険がついてくるエポスカードを、旅行のお供に持っていくのはいかがでしょうか?